Thay vì hướng đến mục tiêu cạnh tranh, hệ thống tài chính truyền thống và tiền điện tử đang bắt đầu hợp tác và áp dụng công nghệ của nhau.

Năm 2022 đã đến và hệ thống ngân hàng truyền thống vẫn tồn tại bất chấp những đe dọa, cạnh tranh bắt đầu xuất hiện từ thị trường tiền điện tử phi tập trung trong thập kỷ qua.

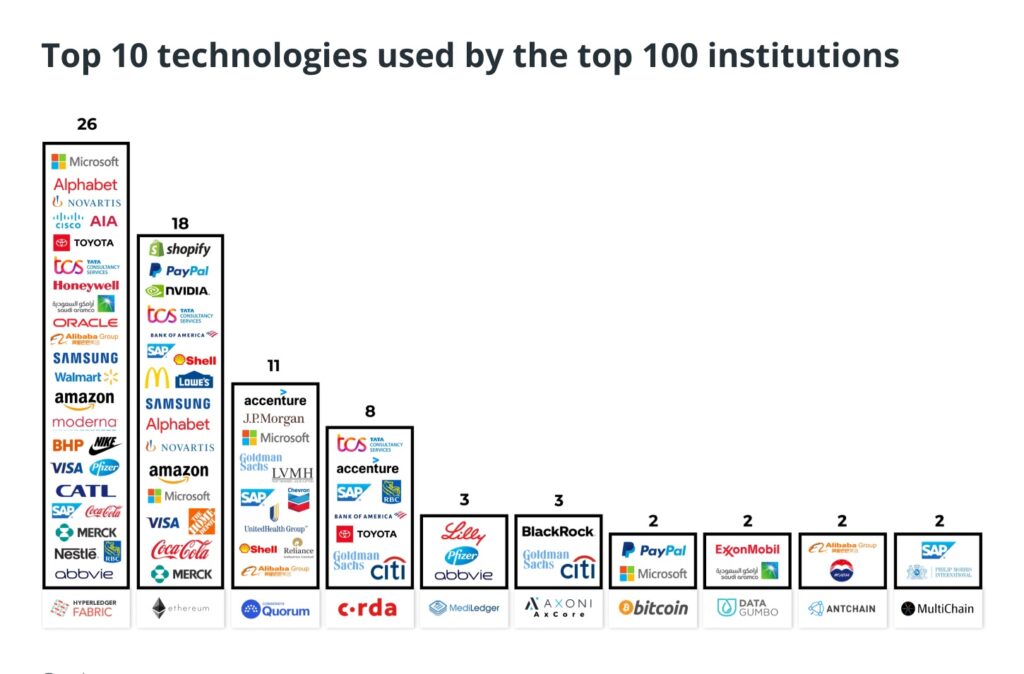

Mối đe dọa ngày càng bành trướng khi Ethereum, một trong những dự án lớn nhất, phát triển mạnh nhất của ngành bước vào một lộ trình mới – ETH2.0.

Tuy nhiên, năm 2021 đã cho chúng ta thấy tiền điện tử không hướng đến việc phá hủy các ngân hàng trung ương cũng giống như ngân hàng truyền thống không giết chết tiền điện tử. Vì sao lại như thế?

Công bằng mà nói, cuộc chiến giữa hai bên rất quyết liệt. Các Bitcoiner đã nói về “ngày tận thế” gần kề của hệ thống tài chính truyền thống trên thế giới và mô tả một tương lai tiền điện tử tươi sáng phía trước, nơi mọi mặt hàng có thể được mua bằng Bitcoin.

Mặt khác, các chủ ngân hàng thì vội vã bảo vệ vai trò của hệ thống ngân hàng, cáo buộc công nghệ blockchain không ổn định và không tuân thủ bảo mật…

Nhưng cả hai bên đều sai trong dự đoán của mình.

Cuộc chơi bình đẳng

May mắn thay, cả tiền điện tử và ngân hàng truyền thống đều không bị loại bỏ. Mặt khác, không có dự án tiền điện tử lớn nào bỏ qua sự tích hợp chặt chẽ với các ngân hàng.

Sàn giao dịch tiền điện tử Kraken có trụ sở tại Mỹ đã nhận được giấy phép ngân hàng và quá trình IPO trên Coinbase tự khẳng định đây là một trò chơi 100% theo các quy tắc của hệ thống ngân hàng / tài chính.

Hầu hết các dự án hàng đầu cũng sử dụng dịch vụ của một số ngân hàng: Signature, SilverGate, Bank Frick – tập trung giải quyết và áp đặt các nguyên tắc ngân hàng làm việc với tiền điện tử.

Mặt khác, cộng đồng ngân hàng đã tạo ra hệ sinh thái nội bộ cho các dự án tiền điện tử. Như Visa đã giới thiệu dịch vụ tư vấn tiền điện tử để giúp các đối tác hướng đến thế giới tiền điện tử, Amazon Web Services (AWS) muốn “trở thành AWS của tiền điện tử”, hay Thụy Sĩ đề xuất các dịch vụ ngân hàng làm việc với tiền điện tử, SolarisBank thậm chí còn cung cấp API cho các dự án trong ngành này.

Chưa dừng lại tại đó, các ngân hàng và sàn giao dịch lớn nhất của Mỹ đang tung ra các dịch vụ liên quan đến tiền điện tử. Ở El Salvador, Bitcoin được công nhận là một phương tiện thanh toán, điều này (về mặt lý thuyết) ngụ ý rằng các tổ chức tài chính quốc tế cần sẵn sàng cho việc thanh toán bằng Bitcoin khi làm việc với El Salvador.

Điều gì đã ngăn chặn tiền điện tử phá hủy các ngân hàng?

Đó chính là con người. Trong toàn bộ lịch sử của loài người, rất nhiều công nghệ mới không thể có quyền miễn trừ bị kiểm soát bởi các cơ quan nhà nước trực tiếp hoặc gián tiếp thông qua các tập đoàn. Đài phát thanh, TV, internet, mạng xã hội – tất cả đều bắt đầu với ý tưởng phổ biến thông tin miễn phí và cuối cùng là đi đến một thực tế – kiểm soát toàn diện.

Câu chuyện tương tự hiện đang xảy ra với blockchain và không có khả năng điều này sẽ thay đổi trong tương lai.

Phần lớn, mọi người cố gắng phóng đại rủi ro và giảm khả năng đạt được kết quả tốt. Theo tôi, đó là lý do đã hạn chế nghiêm trọng và tiếp tục hạn chế mọi người chấp nhận tiền điện tử. Nhưng, như tôi đã nói, lối suy nghĩ này là một phần của bản chất con người.

Tuy nhiên, tại sao tập trung hóa lại đánh bại phân cấp? Phải mất một thời gian để chính phủ thế giới hiểu rằng công nghệ blockchain có thể không chỉ là một công nghệ mới mà còn là một công cụ mạnh mẽ để đạt được các lợi ích chính trị.

Vì vậy, blockchain, ban đầu được thiết kế như một công cụ mang đến sự tự do, đã nhận được sự triển khai hoàn toàn ngược lại, chúng đã bị biến thành một công cụ để kiểm soát tiền đến mức không thể tưởng tượng được. Giống như công nghệ hạt nhân, con người sử dụng nó cho cả mục đích hòa bình lẫn quân sự; blockchain hiện cũng chứa đựng hai mặt thiện và ác.

Thoạt nhìn, tiền điện tử phải lùi lại một bước so với vị thế của tiền tệ fiat. Đổi lại, nó đã nhận được sự công nhận, phân phối rộng rãi và có một lượng người dùng đáng kể trên khắp thế giới – đây dường như là một phần thưởng công bằng, một chiến thắng trước những dự đoán công nghệ này sẽ mau chóng đón nhận thất bại.

Tôi tin rằng sự phát triển đáng kể của các công nghệ Regtech (việc quản lí các qui trình pháp lí trong ngành tài chính thông qua công nghệ) liên quan sẽ giúp tăng tốc các quy trình tuân thủ, dẫn đến việc chấp nhận tiền điện tử trong ngành tài chính truyền thống.

Đọc thêm:

Để lại phản hồi cho bài viết này